贯穿产品全生命周期的数字赋能

产品生命周期管理涉及产品需求识别、产品设计、工艺设计、生产制造、售后服务、回收处理等业务环节。企业积极开展产品全生命周期的数字化工具覆盖和应用,构建产品由物理世界向信息世界的全生命周期映射,对产品有关数据进行关联管理与维护,在此基础上持续优化产品设计、提升研发创新能力、开展交互式协同研发、推动研发工艺制造一体化、丰富面向用户的增值服务等。本期从产品全生命周期维度出发,分析制造企业在研发设计、生产制造、用户服务、回收再造等环节数字化现状、以及转型方向、取得成效等。

工艺设计数字化水平薄弱制约制造业高质量发展,应用数字化手段开展后市场环节用户服务尚停留在用户管理和产品运维等方面

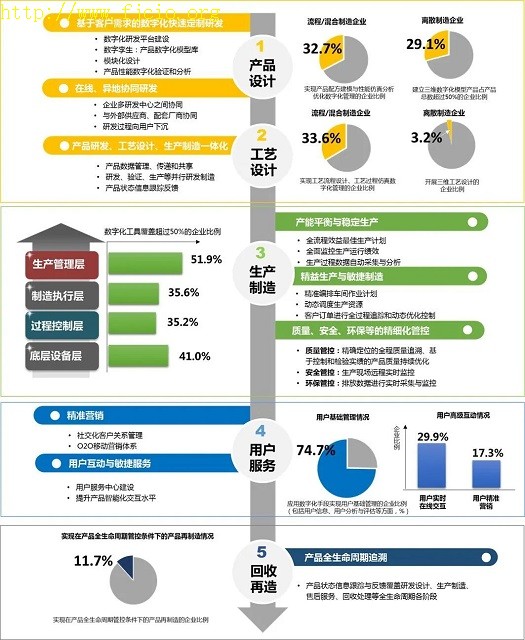

在产品全生命周期各环节中工艺设计数字化水平较为薄弱,离散制造业中仅有3.2%的企业同时实现三维产品设计和三维工艺设计。从我国制造企业在产品全生命周期维度的数字化水平来看,产品设计环节,32.7%的流程/混合型制造企业实现产品配方与性能仿真分析优化数字化管理,29.1%的离散型制造企业建立三维数字化模型产品占产品总数超过50%;工艺设计环节,33.6%的流程/混合型制造企业实现工艺流程设计、工艺过程仿真数字化管理,仅有3.2%的企业同时实现三维产品设计和三维工艺设计;生产制造环节,在底层设备层、过程控制层、制造执行层和生产管理层四个层面上实现数字化工具覆盖超过50%的企业比例分别为41.0%、35.2%、35.6%、51.9%;用户服务环节,应用信息化手段实现用户基础管理的企业比例较高,达到74.7% ,但实现实时在线交互、精准营销等高级互动的情况不理想,不足30%;回收再造环节,实现在产品全生命周期管控条件下的产品再制造的企业比例11.7%。整体来看,工艺设计环节的数字化水平较低,尤其是离散制造企业,主要由于不同工艺设计环节个性化水平较高,工序设计和工艺规程设计等标准化程度低、复杂度高,在一定程度上制约了工艺设计环节数字化工具的引入与应用。

图1 2019年工业企业产品全生命周期不同环节数字化转型现状和方向

企业分别以研发设计、生产制造、用户服务、回收再造等环节为核心,积极开展产品全生命周期的一体化管控的相关探索,具体来看:

以研发设计为核心的产品全生命周期一体化管控:用户需求敏捷响应、多主体协同研发、研发制造一体化管控等。研发设计处于产品生命周期的前端,在很大程度上决定了产品性能、质量和成本,是增强企业自主创新能力的关键。基于研发环节的信息化工具引入,企业主要围绕客户需求的数字化快速定制研发,产品研发、工艺设计、生产制造一体化,在线、异地协同研发等方面开展探索。

以生产制造为核心的产品全生命周期一体化管控:稳定生产、精益制造、具体环节精细化管控等。生产制造环节是企业价值创造的核心环节,复杂度较高且行业差异性较大,涉及生产设备、工控软件、底层网络设施等诸多方面,企业需要通过提升生产全过程的数字化水平,加强信息互通,推动生产管控形成闭环,改善产能利用率,优化配置各类生产资源。目前,企业在产能平衡与稳定生产,精益生产与敏捷制造,质量、安全、环保精细化管控等方面开展探索。

以用户服务为核心的产品全生命周期一体化管控:精准营销、用户互动与敏捷服务等。用户服务环节是产品与终端用户深度交互的重要环节,用户服务质量和水平直接影响到产品的市场接纳情况。目前,企业愈发重视用户管理,基于互联网平台创新用户需求感知方式,提高用户需求感知频次,形成对用户需求、消费行为习惯、市场趋势的准确定位和深度认知,对用户群体和用户价值进行细分管理,针对不同用户群体开展精准营销,不断完善营销策略。

以回收再造为核心的产品全生命周期一体化管控:延伸产品全生命周期追溯链条,直至产品回收再造环节。回收再造是产品全生命周期末端环节,近年来,我国制造企业才逐渐开始推动这一环节的数字化转型和绿色发展,将产品状态信息跟踪与反馈覆盖环节从研发设计、生产制造、售后服务延伸至回收再造。

实现贯穿产品全生命周期各环节的数字化改造和一体化管控能够有效提升产品创新能力,实现销售利润的有效增长

实现产品全生命周期各环节的业务集成和数据互通能够有效提升企业产品创新能力,提升企业的获利能力。产品全生命周期管控的基础是推动产品设计、工艺设计、生产制造、售后服务等环节之间关联一致的产品数据关联、传递和共享,实现设计BOM、工艺BOM、制造BOM的数据一致性和协同维护。在此基础上,开展产品从产品设计、工艺设计、生产制造到售后服务等过程的同步管理,建立全过程并行的研发制造模式,强化各环节的产品状态信息跟踪和反馈,基于全生命周期信息利用优化产品设计,提升产品全生命周期一体化管控能力。

2019年,我国离散制造业企业自产品全生命周期的最前端产品设计开始至最末端的回收再造结束,期间能逐一打通产品设计、工艺设计、生产制造、售后服务实现产品数据互联互通的企业比例分别为51.5%、42.1%、21.3%。打通产品全生命周期各环节间产品数据互联的通道,实现产品全生命周期业务集成,有助于研发、生产、销售等组织模式的变革和流程优化,达到提升产品质量、降低各环节经营成本的目的,进而使销售利润率得到有效提升。通过分析发现,相较于尚未开展产品数据管理的企业比产品数据管理贯穿至产品全生命周期各环节的企业,销售利润率由9.3%提升至15.2%,增长5.9个百分点。

图2 2019年工业企业产品全生命周期互联互通与销售利润率关联分析

泛在联接与价值链重构

企业通过与外部用户需求、创新资源、生产能力的全面对接,推动设计、制造、供应和服务环节的并行组织和协同优化,通过自内而外的供应链集成、产业链协同、生态构建与融合实现全价值链的资源最优配置和价值创造。本章从企业价值创造过程维度出发,由内至外分析信息化环境下制造企业在供应链集成、产业链协同和生态构建等方面的发展现状、方向和重点,以及相应效能产出情况。

一、企业内部业务全面集成管控水平较低、外部协同难度更大,平台化、开放式的价值合作成为企业实现在线协同的新途径

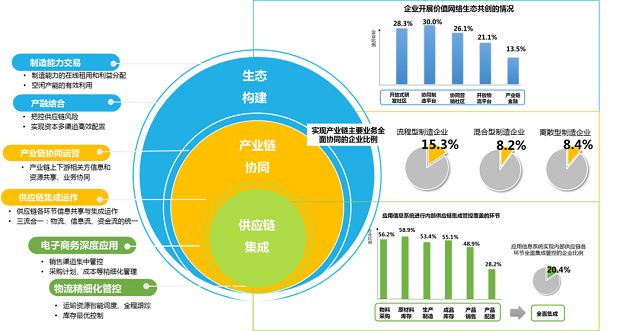

当前企业内部供应链全面集成管控水平不高,跨企业实现主要业务产业链协同难度更大,平台化、开放式的价值合作成为企业实现在线协同的新途径,企业在开放研发、协同制造、开放物流等方面积极探索,价值网络共创取得初步成效。2019年,从我国制造企业价值链维度不同层面的两化融合发展情况来看,企业内部供应链集成方面,20.4%的制造企业在物料采购、原材料库存、生产制造、成品库存、产品销售、产品配送环节实现全面集成管控,具体来看,供应链最末端的产品配送环节集成管理覆盖水平较低,仅有28.2%的企业实现,其他环节均超过或接近50%;内部供应链全面集成管控整体水平较低导致产业链协同存在一定困难,企业间产业链协同方面,流程、混合、离散型制造企业实现产业链主要业务协同 的企业比例分别为15.3%、8.2%、8.4%;在开展生态共建方面,建立或参与开放式研发创新社区、协同制造平台、协同营销社区、开放物流平台、产业链金融的企业比例分别为28.3%、30.0%、26.1%、21.1%、13.5%,协同研发和协同制造是当前企业参与价值网络共建的主要模式。

图1 2019年工业企业价值创造三个层面数字化转型现状和方向

企业面临复杂的市场环境,为提升自身竞争能力,获取稳定、持续的效益产出,围绕供应链集成、产业链协同、生态共创等方面开展数字化转型的相应探索,具体来看:

供应链集成:电子商务深度应用、物流精细化管控等。企业供应链管理一版涉及集物料采购、原材料库存、生产管理、产成品库存、产品销售、产品配送等六个主要环节,围绕供应链集成管控,企业一方面通过对信息流、物流、资金流的统一管理,实现企业内部产供销集成运作;一方面通过建立精准采购、定制生产、精准配送等生产模式,提升企业按照客户订单进行精细化、柔性化生产组织水平。

产业链协同:供应链集成运作、产业链协同运营等。产业链向上游延伸一般使产业链进入到基础产业环节,向下游拓展则进入到市场拓展环节,产业链协同实质就是各环节中的企业之间的围绕供需关系形成对应的联接。因此在产业链维度,企业主要通过价值链、企业链、供需链和空间链的优化配置和提升,加强企业内的产供销集成,实现供应商、配套厂商、客户等上下游各主体之间的无缝对接、资源共享和业务协同。

生态共建:制造能力在线交易、产融结合等。企业开展价值网络共建实现制造企业与外部用户需求、创新资源、生产能力的全面对接,推动设计、制造、供应和服务环节的并行组织和协同优化,主要方式包括协同研发、协同制造、协同营销、开放物流、产业链金融等。

由内而外的集成互联推动价值链资源高效整合与优化,实现经营绩效的显著提升

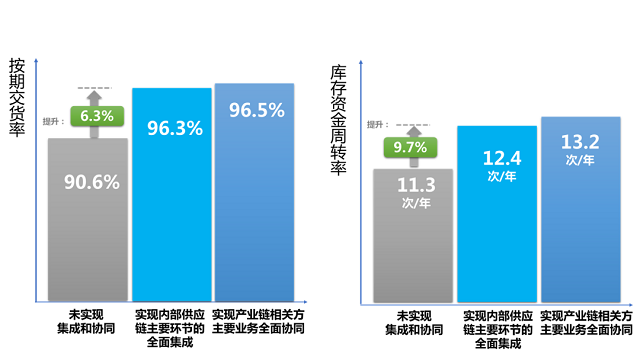

企业内部全面集成和企业间的开放互联有效提升企业价值链资源整合和优化能力,实现经营绩效的显著提升。企业内部供应链关键环节的有效集成和产业链相关方主要业务的有效协同,可以推动企业实现信息流、物流、资金流的统一管理,进而实现人员、物资、设备等核心资源以及研发设计、生产制造、采购、销售、财务等关键业务环节面向全局的动态协同和优化配置,有助于企业建立精准采购、定制生产、精准配送等生产模式,优化企业按照客户订单进行精细化、柔性化生产组织的能力,提高企业的按期交货率、库存资金周转率。实现内部供应链主要环节全面集成的企业,按期交货率和库存资金周转率分别较未实现企业高出6.3%和9.7%,当企业实现产业链相关方主要业务全面协同后,按期交货率和库存资金周转率进一步提升,分别达到96.5%和11.3次/年,如图2所示。按期交货率的提升有助于改善客户关系,库存资金周转率的提高有助于企业降低库存持有成本、提升资金的使用效率,企业通过信息化手段实现由内而外的泛在联接,进而达到提质增效、获取稳定效能效益的目的。

图2 2019年工业企业实现供应链集成、产业链协同与按期交货率、资金周转率关联分析

企业管理模式的自我革新

企业管理涉及经营、财务、战略与组织等多个领域,领先企业正积极通过两化融合推进企业管理变革与创新。为推动管理活动规范化、精准化、流程化、网络化,企业依托统一信息平台对资源、业务、资金、信息等进行统一管理和动态实时监控,持续优化相关业务流程和组织架构,运用智能分析模型开展智能决策大数据分析,实现人、财、物等资源的统一平衡调度、协同共享和优化配置,并通过从战略到经营管理活动的闭环管控,不断提升管理的精细化水平和效率。本期将重点分析制造企业管理变革与创新的现状、关键点与成效。

企业重点围绕战略闭环管控、财务精细化管控、综合决策等方面推进管理变革与创新,打通信息孤岛实现资源业务数据的全局流动和协同共享是支撑高效、准确决策的必要前提

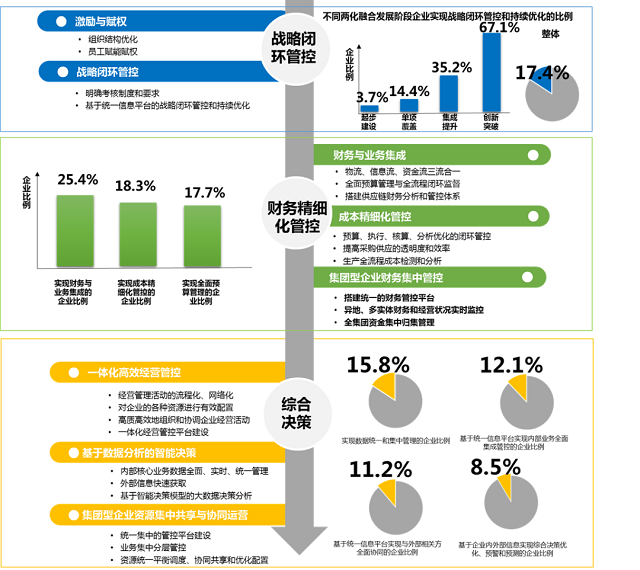

围绕战略闭环管控、财务精细化管控、综合决策推进管理变革与创新是领先企业的典型做法,打通信息孤岛实现资源业务数据的全局流动和协同共享是支撑高效、准确决策的必要前提,也是企业管理变革与创新的重点和难点所在,全国仅有不足十分之一的企业开展了有效实践。在战略闭环管控方面,实现战略制定、执行和操作闭环管控及持续优化的企业比例为17.4%,随着企业两化融合发展阶段的不断跃升,企业在相关战略制定、执行和闭环管控方面的重视程度和管理水平不断加强,基于统一信息平台实现内部业务全面集成管控的企业比例为12.1%,基于统一信息平台实现与外部相关方全面协同的企业比例为11.2%,能够基于企业内外部信息实现综合决策优化、预警和预测的企业比例仅为8.5%,不足十分之一。

图1 2019年工业企业推进管理变革与创新现状和方向

企业围绕经营管控、财务管控和战略管控积极开展多维度创新发展,具体来看:

战略管控:激励与赋权、战略闭环管控等。

将两化融合战略规划有效贯彻到企业每个业务环节,并为战略的实现和持续改进提供可管控的手段,确保两化融合工作与其战略的一致性和协调性,可有效提升企业整体执行能力,一方面围绕激励与赋权,通过组织结构优化和员工赋能赋权保证战略落地;一方面围绕企业发展战略,实现战略、管理、执行、操作的闭环管控和持续优化。

财务管控:财务与业务集成、成本精细化管控、集团型企业财务集中管控等。

随着信息技术在财务管理中的深度应用,财务管理活动逐步由事后分析向事先计划、事中控制、事后分析优化的全流程闭环监督管理转变,以实现成本会计向管理会计发展,以及全面预算管理:一方面围绕财务与业务集成,推动财务与产供销、经营管理等业务一体化;一方面围绕成本精细化管控,实施全方位精细化成本核算和优化控制;此外,集团型企业通过搭建统一的财务管控平台、集团级资金池,对异地、多经营实体的财务信息和经营状况进行实时监控,对全集团资金进行集中归集管理。

经营管控:一体化高效经营管控、基于数据分析的智能决策、集团型企业资源集中共享与协同运营等。

随着市场竞争日趋激烈,资源能源约束愈加突出,企业需在满足客户需求的前提下,不断提升经营管控水平,提高效率、降低成本、提升质量、减少能耗,对财务、人力、采购、销售、服务、项目、风险、绩效等进行一体化综合管控,对内部核心业务数据进行全面、及时、统一的采集汇总和分析应用,实现下属企业间、与外部相关方之间的协同运营,以及人、财、物等资源的统一平衡调度、协同共享和优化配置。

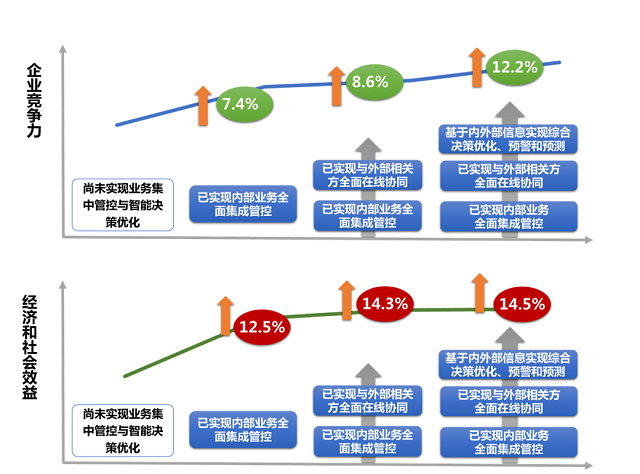

企业管理活动规范化、精准化、流程化、网络化的革新有效适配于研发生产等主要价值创造活动的数字化改造,进一步推动企业竞争力的提升

以信息技术为手段,持续优化相关业务流程和组织架构,发挥数据的驱动作用,围绕经营管控、财务管控和战略管控,推动企业经营管理活动向规范化、精准化、流程化、网络化方向发展,将显著提升企业竞争力、经济和社会效益。企业在实现核心资源和关键业务流程统一集中管控的基础上,确保物流、信息流、资金流三流合一,实现“业财无缝”,通过智能决策模型开展大数据决策分析,实现对企业运营状况、财务状况、综合绩效及经营风险等的在线实时监控和精准预测,将为企业各项经营管理活动提供决策依据,提高决策效率和准确率,进而显著提升企业综合竞争力。基于2019年数据对比分析结果,相较于未实现业务集中管控和智能决策优化的企业,仅实现内部业务全面集成管控的企业在竞争力方面高出7.4%,在经济和社会效益方面高出12.5%。随着企业管理变革的不断深化,实现内外部业务全面集成与协同,并进一步基于内外部信息实现综合决策优化、预警和预测的企业,其竞争力、经济和社会效益将再上一个台阶。

图2 2019年工业企业管理变革与竞争力、经济和社会效益关联分析

原文阅读地址: